Liebe Leser,

in meinem heutigen Post möchte ich – zusammen mit Roger Gothmann von der Taxdoo GmbH – gerne auf eine „neue“ Mandatsgruppe hinweisen.

Vorweg gesagt:

Die Berufsgruppe ist bei den meisten Steuerberatern noch „unbekannt“- genauso wie die „neumodischen“ Bezahlsysteme wie Paypal, Stripe & Co. – jedoch wird sich dies bald ändern! Onlinehändler gehören zweifelsohne zu den neueren, aber auch spannenden Berufszweigen, die viel Potential und Flexibilität mit sich bringen.

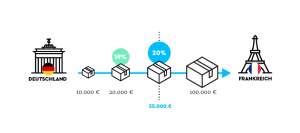

Bereits ab dem 01.01.2021 wird es für grenzüberschreitende Verkäufe in der EU nur noch eine Lieferschwelle in Höhe von 10.000 Euro geben;

somit dürfte der überwiegende Teil der Onlinehändler schnell in die Steuerpflicht in zahlreichen weiteren Ländern kommen und sogar – bei falscher Beratung und falschem Programm-Setup – doppelte Umsatzsteuer bezahlen!

Somit besteht das Risiko, dass sich der Onlinehändler selbst in die eigene Insolvenz verkauft!

Denn es gilt in Deutschland: Wer die Umsatzsteuer auf eine Rechnung schreibt, der muss sie auch abführen – auch wenn sie falsch ist (§14c UStG). Somit müsste er in Deutschland UND in anderen EU – Ländern jeweils die gültige Umsatzsteuer bezahlen.

Dies ist neben den „normalen“ Ertragsteuern (Einkommensteuer und Gewerbesteuer), die sich unbemerkt anhäufen, weil viele Berater mit den „neumodischen“ Geschäften via amazon, eBay, Paypal & Co. nichts anfangen können und daher keine zeitnahen Zahlen und BWAs generieren können, ein große Herausforderung, der man sich bereits in 2019 stellen sollte!

Nebenbei bemerkt scheint es teilweise so, als ob der Großteil der Steuerberater sich den Anforderungen eines Onlinehändlers nicht stellen möchte; es ist eine neue Berufsgruppe, die bislang wenig Gehör gefunden hat.

Aber nun erstmal zum allgemeinen Teil:

Die Onlinehändler

Warum ist diese Berufsgruppe so „anders“

und wo liegen die Risiken?

Grundsätzlich ist der Onlinehändler das, was früher der lokale Händler in Einkaufsstraßen und Malls war / ist.

Der größte Unterschied ist jedoch, dass es dank Marktplatz-Systemen und Shop-Systemen wie

– amazon

– eBay

– plentymarkets

– JTL

– afterbuy

– billbee

schnell möglich ist OHNE Grundkosten wie Ladenlokale und Personal, einen kompletten Handel aufzuziehen und hohe Gewinne zu fahren.

Durch das Internet werden nun Menschen auf der ganzen Welt zu Kunden.

Einerseits wird der Handel anonymer, andererseits durch den Einsatz der oben genannten Techniken schnell skalierbar. Eben hier liegt das Risiko:

Existenzgründer – Risiko:

Der schnell skalierbare Handel kann – unabhängig vom zeitlichen Einsatz des Mandanten – unbemerkt große Dimensionen annehmen.

Sollte der Onlinehändler nun nicht bei einem spezialisierten Steuerberater / Berater betreut werden, können systembedingt große Risiken aber auch Steuerschulden entstehen;

Wir haben zu dem Thema bereits ein kleines Interview bei FastBill gegeben;

Beispiel:

Gründung am 1.1.19

Umsatz 2019 500.000 €

Gewinn 250.000 €

angemeldet wurde der Onlinehändler als „Kleinunternehmer“, es sollte nur einmal im Jahr gebucht werden.

Annahme: es gibt nur Wareneingang ohne in Rechnung gestellte Umsatzsteuer.

Somit entstehen folgende Steuern:

Umsatzsteuer: 79.831 €

Einkommensteuer: 101.511 €

(die Gewerbesteuer fällt zusätzlich an, kann jedoch auf die zu zahlende Einkommensteuer – nur – teilweise angerechnet werden. Aus Vereinfachungsgründen wird auf die Berechnung an der Stelle verzichtet)

Summe Steuern 2019: ca. 180.000 €

Nun kommt es systembedingt zu noch größeren Schulden:

Der Steuerberater erstellt den Jahresabschluss – sei es weil er viel zu tun hat oder weil er mit den „neuen Systemen“ wie amazon, Paypal, Stripe, electronic banking usw. nicht betraut ist, Ende 2020 und der Steuerbescheid für 2019 ergeht demnach im März 2021.

Nun ist das Jahr 2019 UND 2010 abgelaufen;

demnach wird für 2020 der gleiche Umsatz und der gleiche Gewinn unterstellt und ebenfalls – als „nachträgliche Vorauszahlung“ – eingefordert.

Demnach muss der Onlinehändler 360.000 € an Steuern nachzahlen.

Sobald er hiervon keine Kenntnis hat, dürfte dies das Ende seines Gewerbes sein und er wird sehr wahrscheinlich Privatinsolvenz anmelden müssen!

Falls Sie dies einmal grob für sich selbst berechnen wollen:

Geben Sie Ihren Gewinn hier ein:

BMF Steuerrechner

Großer, bereits bestehender Onlinehändler:

Hier bestehen analog die gleichen Risiken einer unbemerkten Steuernachzahlung, wie beim Existenzgrüner (siehe oben), jedoch kommen häufig noch zwei weitere Risikofaktoren hinzu:

- PAN EU (amazon)

- Schwellenwerte

PAN EU:

Sobald der Onlinehändler nun über amazon am PAN EU Verfahren (=Paneuropäischer Versand durch amazon) teilnimmt, begründet er – umsatzsteuerlich – automatisch eine Steuerpflicht in anderen Ländern und muss sich hier steuerlich registrieren lassen. Hier entstehen weitere Kosten (wir empfehlen daher unseren Geschäftspartner Taxdoo bei Gründung des Onlinehandels direkt einzubinden, um sowohl die monatliche Buchhaltung als auch steuerliche Deklarationen im Ausland automatisiert erledigen zu können). Wenn dies nicht geschieht, ist der Onlinehandel bereits der Steuerhinterziehung schuldig geworden.

Schwellenwerte:

Grob gesagt ist das der Wert an Warenlieferungen (Netto-Verkaufspreis zzgl. Versand und Verpackung) in bestimmte Länder.

Sobald nun an Privatpersonen (ohne USt ID) geliefert wird und der länderspezifische Schwellenwert überschritten wurde, ist der Onlinehändler in dem jeweiligen Land umsatzsteuerpflichtig.

Roger Gothmann (Taxdoo GmbH):

Roger Gothmann (Taxdoo GmbH):

„Die meisten EU-Staaten verfügen mittlerweile über eine Lieferschwelle in Höhe von 35.000 Euro (netto, pro Kalenderjahr), so dass bei grenzüberschreitenden Verkäufen und bereits relativ geringen Umsätzen, Steuerpflichten im EU-Ausland begründet werden.“

Roger ist der Umsatzsteuer-Experte bei Taxdoo. Er war 14 Jahre für die Finanzverwaltung als Umsatzsteuer-Sonderprüfer und zuletzt im Bereich des Bundesfinanzministeriums tätig.

Zusammen mit der DHW Steuerberatung betreuen wir seit langer Zeit zahlreiche Onlinehändler und stehen im ständigen Kontakt untereinander, um den Kunden einen verzahnten workflow bieten zu können.

Herausforderung und Lösung:

Da ein Onlinehändler komplett digital arbeiten kann, sollte sein Workflow ebenfalls komplett digital sein und bleiben.

Häufig scheitert dies an Behörden oder dem Steuerberater.

Aus diesem Grund haben wir uns einen zuverlässigen Geschäftspartner gesucht, der dem Steuerbüro die Verkaufsdaten so – digital – liefern kann, dass wir auf Kanzleiseite diese Daten verarbeiten können; Taxdoo

WICHTIG:

Ohne diese Schnittstellen ist ein Onlinehändler meiner Meinung nach nicht korrekt buchbar, denn er ist zur

– Einzelaufzeichnung seiner Umsätze verpflichtet

– und bei Bilanzierern (größenabhängige Bilanzierung oder bedingt durch die Gesellschaftsform: UG oder GmbH) sind Vermögen und Verbindlichkeiten am 31.12. eines jeden Jahres zu ermitteln. Ohne Schnittstellen kann ein Onlinehändler in der Praxis nicht mehr „gebucht“ werden; es müsste jeder Beleg einzeln kontiert/ gebucht und bei Bezahlung zudem ausgeziffert werden.

Beispiel:

Annahme 15.000 Ausgangsrechnungen pro Monat, jeweils 25 Sekunden pro Beleg: 104 Stunden Buchhaltungsarbeit. Dies könnte einer Buchhaltungsgebühr von über 7.000 € ausmachen; völlig unwirtschaftlich.

Lösungen für die Praxis:

Wir haben ein Setup aus drei Programmen aufgebaut:

- Datev Unternehmen Online: Datendrehscheibe für die nachfolgenden Programme

- Taxdoo: Rechnungsausgänge und Länderübersicht für Schwellenwerte und Umsatzsteuer

- FastBill: Rechnungseingänge digitalisieren

Die Kombination dieser Programme erlaubt dem Onlinehändler nun einen vollen digitalen Workflow (siehe unseren ausführlichen Artikel hierzu), den er jederzeit und von überall auf der Welt kontrollieren und auswerten kann.

Wir haben mit beiden Geschäftspartnern aufeinander abgestimmte Workflows entwickelt, um alle Programme zeitnah miteinander zu verbinden und dem Mandanten zur Verfügung zu stellen. Durch die aufeinander abgestimmtem Workflows unserer Geschäftspartner können Mandanten von uns zudem preisliche Vergünstigungen bei Taxdoo und FastBill bekommen.

Bei Rückfragen hierzu können Sie uns natürlich gerne

anrufen / per Whatssapp (0208 / 98 99 22 22)

oder per Mail (Beratung@DHW-StB.de) kontaktieren.

![]()

Folgen Sie uns in unserem Newsletter:

https://www.dhw-stb.de/#newsletter-box

oder in unserem Podcast:

https://digitalfutter.podigee.io/

Termine können bequem online ausgemacht werden:

Für Neumandatsanfragen inkl. eines kompletten Quickchecks!

(Was ist ein Quickcheck: Link zu Youtube)

Neumandatstermin / Beratungstermin ausmachen und bequem

(bei Christian Deák)

– per Paypal bezahlen: Link zum Kalender

– per Kreditkarte / Stripe bezahlen: Link zum Kalender

– für Samstagstermine (Not- / Ruhetermine) per Paypal bezahlen: Link zum Kalender

– für Samstagstermine (Not- / Ruhetermine) per Kreditkarte / Stripe bezahlen: Link zum Kalender

Für einen 60 minütigen Beratungstermin:

Zahlung bequem per Paypal: Link zum Kalender

Zahlung bequem per Kreditkarte / Stripe: Link zum Kalender

Neumandatstermin / Beratungstermin ausmachen und bequem

(bei Alan Grzemba)

– per Paypal bezahlen: Link zum Kalender

– per Kreditkarte / Stripe bezahlen: Link zum Kalender

Für einen 60 minütigen Beratungstermin:

Zahlung bequem per Paypal: Link zum Kalender

Zahlung bequem per Kreditkarte / Stripe: Link zum Kalender

Neumandatstermin/ Beratungstermin ausmachen und bequem

(bei Kanzleileitung Sabine Weleda)

– per Paypal bezahlen: Link zum Kalender

– per Kreditkarte / Stripe bezahlen: Link zum Kalender

Für einen 60 minütigen Beratungstermin:

Zahlung bequem per Paypal: Link zum Kalender

Zahlung bequem per Kreditkarte / Stripe: Link zum Kalender

Neumandatstermin/ Beratungstermin ausmachen und bequem

(bei Steuerfachangestellte Ann-Kathrin Bilowsky)

– per Paypal bezahlen: Link zum Kalender

– per Kreditkarte / Stripe bezahlen: Link zum Kalender

Für einen 60 minütigen Beratungstermin:

Zahlung bequem per Paypal: Link zum Kalender

Zahlung bequem per Kreditkarte / Stripe: Link zum Kalender

Neumandatstermin/ Beratungstermin ausmachen und bequem

(bei Steuerfachangestellte Jacqueline Eck)

– per Paypal bezahlen: Link zum Kalender

– per Kreditkarte / Stripe bezahlen: Link zum Kalender

Für einen 60 minütigen Beratungstermin:

Zahlung bequem per Paypal: Link zum Kalender

Zahlung bequem per Kreditkarte / Stripe: Link zum Kalender

Neumandatstermin/ Beratungstermin ausmachen und bequem

(bei Steuerfachangestellte Eleni Kostakopulos)

– per Paypal bezahlen: Link zum Kalender

– per Kreditkarte / Stripe bezahlen: Link zum Kalender

Für einen 60 minütigen Beratungstermin:

Zahlung bequem per Paypal: Link zum Kalender

Zahlung bequem per Kreditkarte / Stripe: Link zum Kalender

Disclaimer:

Es wird keine Gewähr und somit auch keine Haftung für die Richtigkeit, Aktualität und Vollständigkeit der

Inhalte und Darstellungen übernommen. Dieses Schreiben ersetzt keine Steuerberatung.