Rückstellungen sind mehr als nur ein Fachbegriff aus dem Steuerrecht. Sie bieten Unternehmen die Chance, wirtschaftlich entstandene, aber noch nicht realisierte Verpflichtungen gezielt abzubilden und den steuerlichen Gewinn im aktuellen Jahr zu senken. Entscheidend ist, dass die Verpflichtung bereits entstanden und mit hoher Wahrscheinlichkeit eintritt. Wer verstanden hat, was Rückstellungen sind und sie clever einsetzt, verschafft sich einen echten Vorteil bei der Steuerplanung. Hier erfährst du, wie das geht und worauf du achten musst.

Steuerlich zulässige Rückstellungen

Nicht jeder Aufwand darf als Rückstellung gebildet und steuerlich abgesetzt werden. Damit Rückstellungen vom Finanzamt anerkannt werden, müssen sie klaren gesetzlichen Vorgaben entsprechen. Sie dürfen also nicht einfach „auf Verdacht“ eingestellt werden. Zugelassen sind nur solche Aufwendungen, die am Bilanzstichtag wirtschaftlich entstanden und wahrscheinlich oder sicher zu erwarten sind. Gerade wer die Bilanz bei Rückstellungen optimal nutzt, kann auf legalem Weg Steuern sparen. Im Folgenden findest du Beispiele für Rückstellungen aus der Praxis, die vom Finanzamt regelmäßig anerkannt werden und zentrale Bausteine einer cleveren Steuerplanung sind.

Rückstellungen für ungewisse Verbindlichkeiten

Besonders häufig werden Rückstellungen für ungewisse Verbindlichkeiten gebildet. Sie betreffen Kosten, deren genaue Höhe und Fälligkeitszeitpunkt am Bilanzstichtag zwar unklar, deren Entstehung aber bereits sicher oder sehr wahrscheinlich ist. Häufig genutzte Beispiele sind:

- Steuerberatungskosten für den Jahresabschluss: Die Rückstellung Jahresabschluss ist ein Klassiker.

- Abschlussprüferkosten: Erwartete Honorare für Wirtschaftsprüfer bei prüfungspflichtigen Unternehmen.

- Prozesskosten: Bei laufenden Verfahren zum Bilanzstichtag.

- Drohende Steuernachzahlungen: Bei Unsicherheiten im Steuerbescheid für bilanzierungspflichtige Unternehmen.

- Beratungskosten: Z. B. für Bilanz-, Rechts- oder Lohnsteuerberatung.

- Abfindungen und Kulanzleistungen: Wenn sie im Grundsatz feststehen.

- Garantieverpflichtungen und Gewährleistung: Zur Absicherung möglicher Nachbesserungen.

- Forderungsausfälle: Wenn es konkrete Anzeichen für Zahlungsausfälle gibt.

Diese Arten der Rückstellungen mindern unmittelbar deinen Gewinn, solange sie sachgerecht und nachvollziehbar dokumentiert sind.

Rückstellungen für unterlassene Instandhaltung

Manche Instandhaltungen lassen sich nicht sofort durchführen. Das Finanzamt erlaubt, Rückstellungen für Instandhaltung zu bilden, wenn spätestens innerhalb von drei Monaten nach Bilanzstichtag klar geplante Reparaturen anstehen. Praktische Rückstellungen Beispiele:

- Reparaturen an Anlagen, Gebäuden oder Fahrzeugen: Wenn die Wartung schon feststeht, aber noch nicht erledigt wurde.

Diese Rückstellungen helfen, größere Aufwände nicht nur auf das Folgejahr zu verschieben, sondern gezielt schon jetzt steuerlich geltend zu machen.

Drohende Verluste aus schwebenden Geschäften

Ein weiteres Feld sind Rückstellungen für drohende Verluste aus Geschäften, die am Bilanzstichtag noch laufen. Wer etwa einen Vertrag zu festen Preisen geschlossen hat und merkt, dass die tatsächlichen Kosten deutlich steigen, darf schon jetzt den erwarteten Verlust einplanen. Verträge mit Verlustpotenzial, zum Beispiel durch Preisverfall oder fehlerhafte Kalkulation, können bei langfristigen Vereinbarungen zu steuerlichen Nachteilen führen, in solchen Fällen schützt dich die passende Rückstellung, wenn das Geschäft ins Minus rutscht.

Personalbezogene Rückstellungen

Viele Unternehmen kennen die Belastung durch Personalaufwand, der zwar im laufenden Jahr entstanden ist, aber erst später bezahlt wird. Hier ein Überblick über Beispiele im Personalbereich:

- Urlaubsansprüche und Überstundenvergütungen

- Jubiläumsgelder oder Abfindungen

- Altersteilzeit- oder Rentenverpflichtungen

- Lohnfortzahlung bei Krankheit

- Nicht abgebaute Gleitzeitguthaben

- Tantieme oder Boni

Weitere clevere Rückstellungsoptionen

Neben den Klassikern gibt es noch viele Rückstellungen, die oft übersehen werden, aber hohe Steuervorteile bringen können:

- Betriebsprüfungskosten

- Aufbewahrungskosten für Unterlagen (Archiv)

- Demontage-/Entsorgungskosten von Anlagen

- Verpflichtungen zur Wiederherstellung

- Nachzahlungen für Energie, Wasser, Entsorgung

- Vertragsstrafen oder Kundenbindungsprogramme

Wer alle Möglichkeiten nutzt und sauber dokumentiert, verschafft sich bei der Steuer einen echten Vorsprung. Sorgfältig gebildete Rückstellungen sind nicht nur Pflicht, sondern sichern dir planbare finanzielle Freiräume.

Vorsicht, diese Rückstellungen sind steuerlich tabu

Was auf den ersten Blick clever erscheint, kann schnell zum steuerlichen Bumerang werden: Manche Rückstellungen wirken zwar wie ein legitimer Aufwand, sind aber schlichtweg steuerlich nicht abzugsfähig. Gerade bei der Betriebsprüfung zeigen Prüfer hier keine Gnade und das aus gutem Grund. Immer wieder versuchen Unternehmer, Rückstellungen zu bilden für Ausgaben, deren Eintritt weder wahrscheinlich noch wirtschaftlich notwendig ist. Diese Strategie täuscht Sicherheit vor, führt aber fast zwangsläufig zu Problemen mit dem Finanzamt. Besonders häufig geraten bestimmte Rückstellungen ins Visier der Prüfer, weil sie schlichtweg nicht anerkannt werden. Dazu zählen etwa Rückstellungen für freiwillige Bonuszahlungen, interne Umstrukturierungen oder Marketingkampagnen. Positionen, die keine klare rechtliche oder wirtschaftliche Verpflichtung darstellen. Wer hier zu optimistisch agiert, riskiert nicht nur Streichungen im Steuerbescheid, sondern auch saftige Steuernachzahlungen. Fazit: Bei bestimmten Rückstellungen ist Zurückhaltung gefragt. Sie sind kein Allheilmittel zur kurzfristigen Steuerersparnis, sondern ein potenzieller Auslöser für Ärger mit der Finanzbehörde. Die folgenden Positionen werden besonders kritisch gesehen, hier heißt es: Finger weg!

Allgemeine Fälle

Ein häufiger Irrtum in der Praxis: Für geplante Investitionen, etwa neue Geräte oder Software, dürfen keine Rückstellungen gebildet werden. Der Gedanke mag nachvollziehbar sein, denn zukünftige Ausgaben belasten das Unternehmen. Doch ohne eine rechtliche oder wirtschaftliche Verpflichtung besteht steuerlich keinerlei Grundlage, solche Rücklagen als Aufwand zu verbuchen. Gleiches gilt für Rückstellungen für Werbemaßnahmen oder Marketingaktionen. Auch wenn Budgets bereitstehen oder Pläne konkret sind, ohne bereits beauftragte Maßnahmen oder rechtliche Bindung bleibt es bei der steuerlichen Ablehnung. Das Finanzamt erkennt nur solche Rückstellungen an, die zum Bilanzstichtag ausreichend konkretisiert und verpflichtend sind. Besonders kritisch sind Rückstellungen für Eventualrisiken, denen kein konkreter Anlass zugrunde liegt. Vage Formulierungen wie „mögliche Haftungsrisiken“ oder „eventuelle Forderungsausfälle“ reichen nicht aus. Ohne klare Anhaltspunkte und Belege verweigert die Betriebsprüfung hier konsequent die Anerkennung.

Personalbezogene Fehler

Immer wieder taucht der Versuch auf, Weihnachtsgeld oder freiwillige Prämien über Rückstellungen steuerlich geltend zu machen. Doch ohne vertragliche Zusicherung ist das nicht erlaubt. Nur wenn eine eindeutige rechtliche Verpflichtung besteht, dürfen diese Zahlungen in der Bilanz berücksichtigt werden. Reine Absichtserklärungen oder betriebliche Traditionen reichen nicht aus. Ähnlich kritisch sind Fortbildungskosten, sofern kein fester Vertrag mit dem Weiterbildungsanbieter vorliegt. Unternehmen dürfen hier nur dann Rückstellungen bilden, wenn der Zeitpunkt, der Anbieter und die Kosten eindeutig belegt werden können. Ansonsten wird die Rückstellung bei der Prüfung gestrichen. Auch Mitarbeitergeschenke und Betriebsfeiern sind ein häufiger Stolperstein. Ohne konkrete Planung und Nachweise über eine bereits eingegangene Verpflichtung gelten solche Rückstellungen als unverbindlich und somit steuerlich nicht abziehbar. Gerade bei wiederkehrenden Ausgaben lohnt sich eine kritische Prüfung, um böse Überraschungen zu vermeiden.

Steuerliche No-Gos

Die Einkommensteuer darf von Einzelunternehmern oder Freiberuflern grundsätzlich nicht über Rückstellungen berücksichtigt werden. Die einzige Ausnahme besteht für Bilanzierer, die bereits einen konkreten Steuerbescheid erhalten haben. Ohne diesen offiziellen Bescheid bleibt die Bildung der Rückstellung unzulässig und führt regelmäßig zu Korrekturen durch das Finanzamt. Gleiches gilt für pauschale Schätzungen, die ohne belastbare Berechnungsgrundlage erfolgen. Wer Rückstellungen „nach Gefühl“ oder auf Basis von Erfahrungswerten bildet, hat bei der Betriebsprüfung schlechte Karten. Hier zählt allein eine nachvollziehbare Kalkulation, die den tatsächlichen Verpflichtungen gerecht wird.

Weitere unzulässige Posten

Risiken aus Umweltauflagen dürfen nur dann über Rückstellungen abgebildet werden, wenn bereits eine konkrete Verpflichtung besteht. Bloße Erwartungen künftiger behördlicher Auflagen genügen nicht. Das Finanzamt verlangt klare Nachweise für eine rechtlich gesicherte Verbindlichkeit. Auch Umzugskosten oder Mietkosten, die sich auf rein zukünftige Vorhaben beziehen, sind nicht rückstellungsfähig. Selbst wenn entsprechende Planungen existieren, fehlt die notwendige wirtschaftliche Verpflichtung zum Bilanzstichtag. Damit scheitert die steuerliche Anerkennung regelmäßig an der fehlenden Konkretisierung. Besonders riskant sind Pauschalrückstellungen, die ohne Einzelaufschlüsselung angesetzt werden. Die Finanzbehörden fordern eine detaillierte Dokumentation jeder einzelnen Verpflichtung. Sammelposten oder grobe Schätzungen haben hier keinen Platz und führen nicht selten zur kompletten Aberkennung der Rückstellung.

Check it! Deine Checklisten zum Steuern sparen zum Download:

Steuernachzahlung durch Abzinsung? Nicht mit dir!

Abzinsungen werden in der Praxis oft übersehen und genau das führt bei der Betriebsprüfung regelmäßig zu Mehrergebnissen und unangenehmen Steuernachzahlungen. Dabei ist der Mechanismus leicht nachvollziehbar, wenn du die Grundlagen verstehst. Wenn du Rückstellungen bilden willst, kannst du zukünftige Verpflichtungen bereits im aktuellen Jahr gewinnmindernd erfassen. Das senkt deinen Jahresgewinn vorzeitig und bringt dir damit einen rechnerischen Zinsvorteil. Genau diesen Vorteil will der Gesetzgeber aber ausgleichen und deshalb musst du neue Rückstellungen zunächst abzinsen. Im ersten Jahr führt diese Abzinsung dazu, dass sich dein steuerpflichtiger Gewinn erhöht. In den Folgejahren allerdings wird die Abzinsung wieder rückgängig gemacht. Schritt für Schritt, bis der ursprüngliche Rückstellungswert erreicht ist. Richtig angewendet, ist diese Methode also kein Nachteil, sondern ein rein temporärer Effekt, den du bei der Planung deiner Rückstellungen unbedingt berücksichtigen solltest.

Den richtigen Zeitraum für Rückstellungen festlegen

Ein zentraler Aspekt im Steuerrecht bei Rückstellungen ist die richtige Einschätzung des Zeitraums. Denn eine Abzinsung ist nur dann erforderlich, wenn die Rückstellung am Bilanzstichtag eine Restlaufzeit von mehr als zwölf Monaten hat. Für kürzere Zeiträume entfällt die Abzinsungspflicht vollständig. Ist die genaue Laufzeit nicht eindeutig bestimmbar, muss sie realistisch geschätzt werden. Bei einer Geldleistungsverpflichtung orientierst du dich am erwarteten Zeitpunkt der Zahlung. Gibt es mehrere Zahlungszeitpunkte, solltest du die Rückstellung sachgerecht aufteilen. Handelt es sich um eine Sachleistungsverpflichtung, etwa einen Rückbau, zählt der Zeitraum bis zum Beginn der Maßnahme. Auch Garantie- und Gewährleistungsrückstellungen verlangen eine individuelle Betrachtung. Hier solltest du je nach Produkt und Erfahrungswerten den voraussichtlichen Zeitraum realistisch einschätzen, um auf der sicheren Seite zu sein.

Diese Rückstellungen bleiben ohne Zins

Auch wenn eine Rückstellung eine Laufzeit von über zwölf Monaten hat, bedeutet das nicht automatisch, dass eine Abzinsung von Rückstellungen erforderlich ist. Das Steuerrecht sieht für bestimmte Fälle explizit Ausnahmen vor.So musst du keine Abzinsung durchführen, wenn es sich um Rückstellungen für Steuern handelt, wie für Körperschaftsteuer oder Gewerbesteuer. Auch pauschale Garantie- und Gewährleistungsrückstellungen sind von der Abzinsungspflicht befreit, da hier keine direkte Einzelverpflichtung nachweisbar ist.Anders sieht es jedoch bei Einzelfällen aus. Hast du einen konkreten Garantie- oder Gewährleistungsfall mit bekannten Rahmenbedingungen, ist die Abzinsung zwingend vorgeschrieben. Achte also genau darauf, wie konkret die Verpflichtung bereits erfasst ist, hier entscheidet das Detail über die steuerliche Behandlung.

Zinssatz ermitteln leicht gemacht

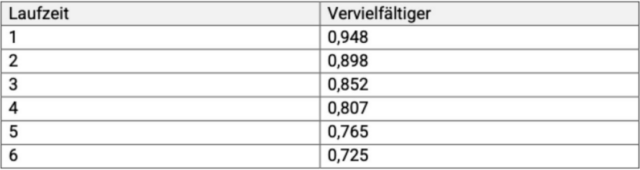

Für die Abzinsung gilt im Steuerrecht ein fester Zinssatz von 5,5 % jährlich. Damit du diesen korrekt anwenden kannst, helfen sogenannte Vervielfältiger, die dir die Berechnung des Bilanzansatzes deutlich erleichtern. Die gängigen Vervielfältiger für Laufzeiten zwischen 1 und 6 Jahren sind gesetzlich festgelegt und können in entsprechenden Tabellen nachgelesen werden. So musst du nicht jedes Mal die komplexe Zinsformel anwenden. Ein einfaches Beispiel zeigt die Methode: Du willst eine Rückstellung in Höhe von 100.000 € mit einer Laufzeit von 2 Jahren abbilden. Mit dem entsprechenden Vervielfältiger ergibt sich ein Bilanzansatz von 89.800 €. Die Differenz resultiert aus der Abzinsung. Wichtig: Bei unterjährigen Laufzeiten gibt es keine offiziellen Vervielfältiger. In diesen Fällen musst du den passenden Faktor selbst berechnen, etwa über eine vereinfachte Zinsformel oder mit Hilfe von Steuer-Tools.

Handelsrechtlich gelten eigene Spielregeln

Auch nach handelsrechtlichen Vorgaben ist die Abzinsung bei Rückstellungen im HGB konform verpflichtend. Die gesetzliche Grundlage dafür liefert § 253 Abs. 1 und 2 HGB. Anders als im Steuerrecht kommt hier kein pauschaler Vervielfältiger zum Einsatz, maßgeblich ist allein der Erfüllungsbetrag der Verpflichtung. Es gilt ausschließlich die Nettomethode, also der Ansatz des Barwerts. Dabei dürfen zukünftige Preissteigerungen mitberücksichtigt werden, was in der Steuerbilanz nicht zulässig ist. Der Abzinsungsfaktor wird nach der Formel 1 / (1 + Zinssatz)Restlaufzeit berechnet. Den gültigen Zinssatz stellt regelmäßig die Deutsche Bundesbank zur Verfügung. Die buchhalterische Umsetzung unterscheidet zwischen außerordentlichem Ertrag im Jahr der Abzinsung und außerordentlichem Aufwand bei der späteren Auflösung der Rückstellung. Kommt es zu Differenzen zwischen Handelsbilanz und Steuerbilanz, musst du eine Überleitungsrechnung erstellen.

Abzinsung trifft Gewerbesteuer nicht

Auch wenn der Begriff es vermuten lässt: Die Abzinsung ist keine echte Zinszahlung. Es handelt sich dabei um eine rein rechnerische Korrektur, die den Barwert künftiger Verpflichtungen abbildet und nicht um Dauerschuldentgelte wie klassische Fremdfinanzierungszinsen. Deshalb musst du Abzinsungsbeträge bei der Gewerbesteuer nicht berücksichtigen. Sie sind bei der Ermittlung der Hinzurechnungen außen vor und bleiben für die Berechnung der gewerbesteuerlichen Bemessungsgrundlage ohne Relevanz. Auch wenn du Rückstellungen in der Bilanz abbildest und dabei Abzinsungseffekte entstehen, bleiben diese steuerlich neutral im Hinblick auf die Gewerbesteuer. Das ist ein klarer Vorteil, sowohl für die Planung als auch für die spätere Prüfung durch das Finanzamt.

Das wichtigste noch einmal in Kürze

Bei der Bildung einer Rückstellung gilt: Nur wer die Anforderungen genau kennt und sauber umsetzt, bleibt steuerlich auf der sicheren Seite. Rückstellungen müssen wirtschaftlich dem laufenden Jahr zuzurechnen sein, eine konkrete und wahrscheinliche Verpflichtung darstellen und in ihrer Höhe nachvollziehbar geschätzt sowie dokumentiert werden. Wenn du diese drei Punkte beachtest, kannst du mit Rückstellungen nicht nur Steuern sparen, sondern auch die nächste Betriebsprüfung deutlich gelassener angehen. Denn wer sauber begründet und klar dokumentiert, erspart sich Nachfragen und im besten Fall bares Geld.

Du möchtest mehr erfahren?

Mein Name ist Christian Deák, Steuerberater und

Geschäftsführer der DHW Steuerberatung. Gemeinsam mit meinem Team

als Co-Autoren, verfassen wir wöchentlich neue Artikel für unseren Blog.

Sollte es noch offene Fragen geben oder der Wunsch nach einer

persönlichen Beratung bestehen, kontaktiere uns gerne und

buche dir ein Beratungsgespräch.