Viele Unternehmer erleben es jedes Jahr aufs Neue: Das Finanzamt kürzt die Ausgaben für Geschäftsessen, obwohl die Belege ordentlich gesammelt wurden. Doch wann genau sind Bewirtungskosten nicht abziehbar und welche Fehler führen dazu, dass du wertvolle Steuervorteile verlierst? Die Antwort liegt oft in der korrekten Trennung zwischen betrieblich und privat veranlassten Aufwendungen und in der sauberen Dokumentation jeder Ausgabe.

Gerade in der Buchhaltung zählt jedes Detail. Wer Bewirtungskosten buchen will, muss wissen, welche Informationen auf dem Bewirtungsbeleg stehen müssen, wie der Anlass zu beschreiben ist und wann Eigenanteile anfallen. Falsche Zuordnungen oder unvollständige Nachweise können dazu führen, dass das Finanzamt den gesamten Betrag streicht. Dieser Leitfaden zeigt dir deshalb nicht nur, wann Bewirtungskosten steuerlich nicht abziehbar sind, sondern auch, wie du sie durch richtige Buchung und Dokumentation absicherst.

Was gilt als Bewirtung und wann greift der Nichtabzug?

Um zu verstehen, wann Bewirtungskosten nicht abzugsfähig sind, musst du zuerst wissen, was unter einer Bewirtung überhaupt fällt. Grundsätzlich umfasst sie alle Ausgaben für Speisen, Getränke und ähnliche Aufmerksamkeiten, die du Dritten aus betrieblichem Anlass gewährst. Dazu zählen Geschäftsessen mit Kunden, Lieferanten oder Geschäftspartnern, nicht aber private Treffen oder Mitarbeiterfeiern ohne geschäftlichen Bezug.

Die Bedeutung der Bewirtung liegt also in der klaren Abgrenzung: Nur wenn ein nachvollziehbarer betrieblicher Anlass besteht, dürfen die Kosten steuerlich geltend gemacht werden. Wird diese Grenze nicht sauber gezogen, kann das Finanzamt den gesamten Aufwand verwerfen. Besonders häufig passiert das, wenn Bewirtungen zu privaten Ereignissen wie Geburtstagen oder Jubiläen zählen.

Dann gilt der Grundsatz:

Privat veranlasst, also steuerlich nicht abziehbar. Fehler in dieser Abgrenzung führen schnell zum Totalausfall der Aufwendungen. Wer auf Nummer sicher gehen will, dokumentiert den Anlass präzise, benennt alle Teilnehmer und sorgt dafür, dass der betriebliche Zusammenhang eindeutig bleibt. Nur so lässt sich vermeiden, dass das Finanzamt die Bewirtungskosten komplett streicht.

Abgrenzungskriterien der Finanzverwaltung

Damit das Finanzamt eine Bewirtung als betrieblich anerkennt, müssen bestimmte Kriterien erfüllt sein. Zunächst ist der Anlass entscheidend: Ein Geschäftsessen gilt nur dann als abzugsfähig, wenn es einen klaren und belegbaren Bezug zum Betrieb hat, etwa eine Vertragsverhandlung, ein Projektmeeting oder ein Kundengespräch. Allgemeine Formulierungen wie „Arbeitsbesprechung“ ohne weitere Erläuterung reichen meist nicht aus. Ebenso wichtig ist der Teilnehmerkreis. Er muss überwiegend aus Personen bestehen, die in einem geschäftlichen Verhältnis zum Unternehmen stehen. Wenn private Freunde oder Familienmitglieder teilnehmen, kann das bereits dazu führen, dass die Finanzverwaltung die Kosten anteilig oder vollständig streicht. Hier zeigt sich, wie eng die Grenze zwischen beruflich und privat gezogen wird.

Auch die Angemessenheit spielt eine Rolle. Ort, Anlass und Höhe der Kosten müssen in einem nachvollziehbaren Verhältnis stehen. Ein luxuriöses Dinner für ein kurzes Informationsgespräch wird in der Regel kritisch gesehen. Wer Mitarbeiteressen buchen möchte, sollte ebenfalls darauf achten, dass diese nicht als private Aufmerksamkeit, sondern als betriebliche Maßnahme im Rahmen von Meetings oder Schulungen gelten. Nur so bleibt der steuerliche Abzug gesichert.

Abgrenzung zu Aufmerksamkeiten

Nicht jede Verpflegung im betrieblichen Umfeld zählt automatisch als Bewirtung. Kleine Gesten wie Kaffee, Wasser oder Snacks im Büro gelten als sogenannte Aufmerksamkeiten und sind daher steuerlich zu 100 % abziehbar. Sie dienen in erster Linie der Mitarbeiterfreundlichkeit und stehen in keinem direkten Zusammenhang mit einer geschäftlichen Verhandlung oder einem Kundentermin.

Anders sieht es aus, wenn die Verpflegung umfangreicher ausfällt. Ein größeres Catering oder ein Mittagessen für Gäste wird von der Finanzverwaltung als Bewirtung gewertet. Damit greifen die strengeren Dokumentationspflichten und mögliche Kürzungen bei der steuerlichen Anerkennung. Genau hier ist eine saubere Unterscheidung entscheidend, um spätere Diskussionen mit dem Finanzamt zu vermeiden.

Wichtig bleibt die sachliche Dokumentation:

Wer nachvollziehbar festhält, wann und warum ein Imbiss gereicht oder ein Essen organisiert wurde, kann bei einer Betriebsprüfung überzeugend darlegen, dass es sich um abziehbare Aufmerksamkeiten handelt und nicht um steuerlich problematische Bewirtungskosten.

Anlass der Bewirtung: Beispiele für klare Nachweise

Der Anlass ist das Herzstück jeder steuerlich anerkannten Bewirtung. Er entscheidet, ob das Finanzamt die Aufwendungen als betrieblich oder privat einstuft. Wie bereits erwähnt, wirken allgemeine Formulierungen wie „Kundengespräch“ oder „Besprechung“ oft zu unpräzise und führen schnell zu Rückfragen oder sogar zur Kürzung des Abzugs.

Wer sich an konkreten Beispielen für den Anlass der Bewirtung orientiert, ist auf der sicheren Seite. Typische und akzeptierte Angaben sind etwa „Projektbesprechung zur Angebotserstellung“, „Verhandlung über Vertragsverlängerung“ oder „Abschlussgespräch zur Jahresplanung“. Diese Beschreibungen zeigen klar den geschäftlichen Zusammenhang und lassen keinen Zweifel an der betrieblichen Veranlassung.

Entscheidend ist, dass der Anlass kurz, präzise und plausibel dokumentiert wird. Je klarer du formulierst, desto geringer ist das Risiko, dass das Finanzamt die Bewirtung als privat einstuft. Eine saubere Nachweisführung ist hier der einfachste Weg, steuerliche Anerkennung zu sichern.

Praxisbeispiele für zulässige und nicht abziehbare Bewirtungen

| Zulässige Bewirtungen | Nicht abziehbare Bewirtungen |

|---|---|

| Projektbesprechung mit einem Kunden zur Angebotserstellung Vertragsverhandlung mit einem Lieferanten über neue Konditionen Teammeeting zur Jahresplanung Bewirtung von Mitarbeitern im Rahmen einer Schulung oder Einarbeitung |

Gemeinsames Abendessen mit Geschäftspartnern während des Urlaubs Geburtstagsfeier mit Kollegen Treffen ohne konkretes geschäftliches Ziel („allgemeiner Austausch“) |

Quote-Analyse – 0 %, 70 % oder 100 % Abzug

Wie stark Bewirtungskosten steuerlich berücksichtigt werden, hängt maßgeblich vom Zweck der Veranstaltung und dem Personenkreis ab. Bei einem klar geschäftlichen Anlass mit externen Partnern sind in der Regel 70 % der Aufwendungen als Betriebsausgabe abzugsfähig. Die restlichen 30 % gelten als nicht abziehbarer Anteil, weil sie nach Ansicht des Finanzamts dem Bereich der privaten Lebensführung zuzurechnen sind.

Geschäftsessen mit Geschäftspartnern (70 %)

Bei einem klassischen Geschäftsessen mit Kunden oder Partnern erkennt das Finanzamt 70 % der Nettokosten als Betriebsausgabe an. Die restlichen 30 % gelten als nicht abziehbar, da sie nach steuerlicher Logik dem Bereich der privaten Repräsentation zugeordnet werden. Entscheidend ist, dass der Anlass der Bewirtung eindeutig geschäftlich motiviert und nachvollziehbar dokumentiert wird. Nur so bleibt der Abzug bestehen. Für die steuerliche Anerkennung verlangt die Finanzverwaltung drei zentrale Nachweise:

- den konkreten Anlass,

- eine vollständige Teilnehmerliste und

- eine ordnungsgemäße Rechnung. Diese muss auf das Unternehmen ausgestellt sein und die gesetzlich geforderten Angaben enthalten. Ohne diese Formalien droht die Kürzung oder der komplette Verlust des Abzugs.

Nice to know: Auch das Trinkgeld zählt grundsätzlich zum Bewirtungsaufwand, darf aber nicht in den Vorsteuerabzug einbezogen werden. Wer alle Vorgaben beachtet und seine Belege sorgfältig dokumentiert, sichert sich die 70 % steuerliche Anerkennung und vermeidet unnötige Diskussionen bei einer Betriebsprüfung.

Bewirtung von Arbeitnehmern (100 %)

Anders verhält es sich bei der Bewirtung eigener Mitarbeiter. Wenn du deine Mitarbeiter im Rahmen interner Schulungen, Workshops oder Meetings verpflegst, kannst du die Kosten in voller Höhe als Betriebsausgabe ansetzen. Der Grund liegt darin, dass diese Form der geschäftlichen Bewirtung ausschließlich einem betrieblichen Zweck dient und nicht der privaten Repräsentation.

Bei solchen rein betrieblichen Anlässen erlaubt das Finanzamt den vollen Abzug, weil kein privater Nutzen für die Teilnehmer vorliegt. Eine klare Trennung ist jedoch entscheidend: Sobald eine Veranstaltung auch einen geselligen Charakter hat oder private Elemente enthält, kann der steuerliche Vorteil verloren gehen.

Private oder unangemessene Bewirtungen (0 %)

Ein klassischer Fall sind luxuriöse Abendessen, Feiern in exklusiven Lokalen oder Einladungen zu Veranstaltungen ohne konkreten geschäftlichen Zweck. Diese Formen des Repräsentationsaufwands gelten stets als privat und führen automatisch zu einem Abzugsverbot. Selbst hohe Geschäftserwartungen oder Kundenpflege rechtfertigen hier keinen steuerlichen Vorteil. Fehlt zudem der Nachweis über Anlass, Teilnehmer und betriebliche Notwendigkeit, entscheidet das Finanzamt grundsätzlich gegen den Steuerpflichtigen. Ohne saubere Dokumentation ist es fast unmöglich, den betrieblichen Zusammenhang glaubhaft zu machen.

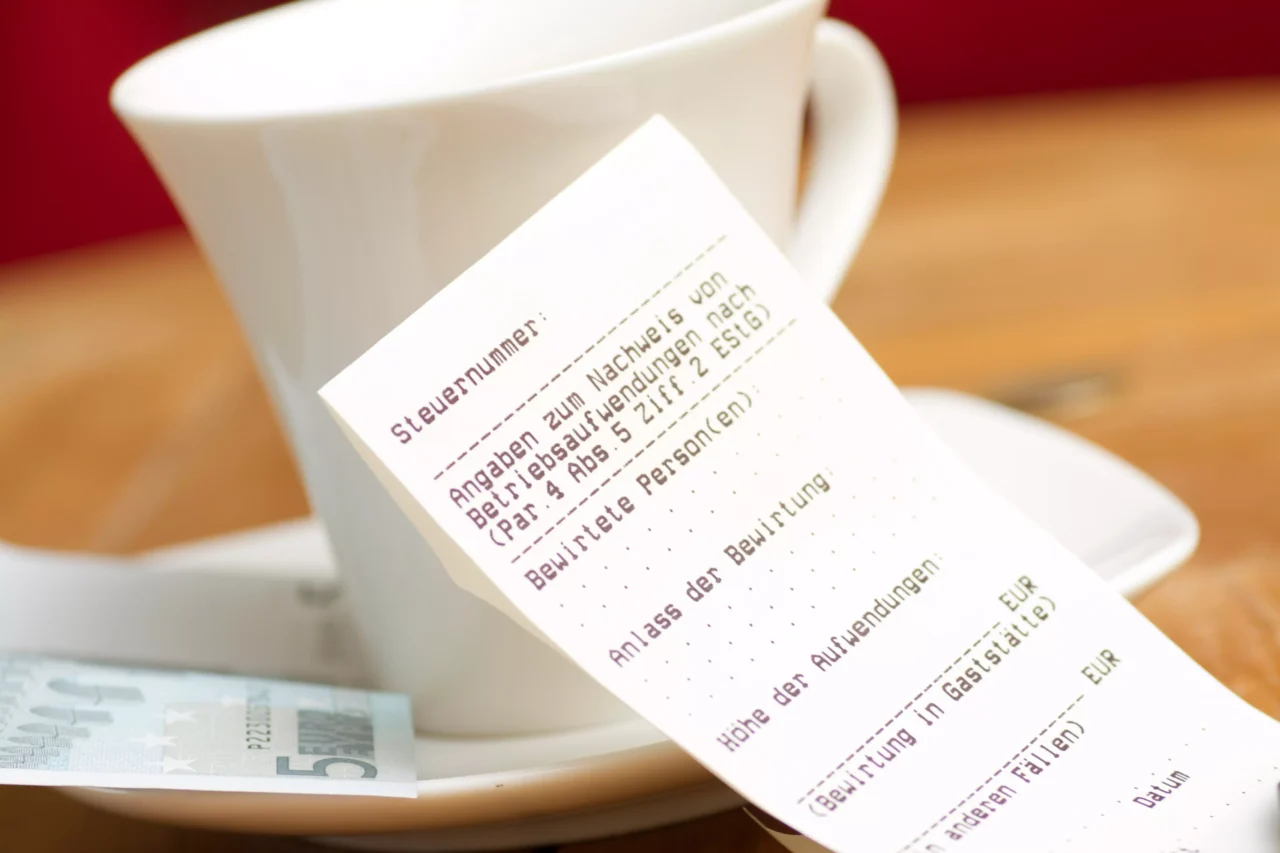

Dokumentation und Bewirtungsbeleg

Damit Bewirtungskosten steuerlich anerkannt werden, ist eine ordnungsgemäße Dokumentation Pflicht. Fehlen die erforderlichen Angaben oder ist der Beleg unvollständig, gelten die Bewirtungskosten als nicht abziehbar. Das Finanzamt erkennt selbst geringfügige Formfehler als Grund für die Ablehnung an, da nur lückenlos belegte Ausgaben als echte Betriebsausgaben zählen.

In der Praxis lohnt es sich, jede Bewirtung sofort zu dokumentieren und den Beleg zu prüfen, bevor er in der Buchhaltung landet. So stellst du sicher, dass keine formalen Fehler entstehen und deine Aufwendungen steuerlich anerkannt werden.

Pflichtangaben auf dem Bewirtungsbeleg

Fehlen wichtige Angaben, gelten die Bewirtungskosten als nicht abziehbar, selbst wenn der Anlass eindeutig geschäftlich war. Das Finanzamt prüft hier sehr genau, ob die formalen Anforderungen erfüllt sind, bevor es die Aufwendungen anerkennt. Ein ordnungsgemäßer Beleg muss:

- den Namen und die vollständige Anschrift des Restaurants enthalten

- das Ausstellungsdatum,

- eine genaue Leistungsbeschreibung,

- den Bruttobetrag

- und den angewendeten Steuersatz.

Bei Rechnungen über 150 € ist zusätzlich der Name des bewirtenden Unternehmens erforderlich, damit der Beleg eindeutig zugeordnet werden kann.

Darüber hinaus müssen Anlass und Teilnehmer der Bewirtung angegeben werden. Diese Informationen werden meist handschriftlich auf der Rückseite des Belegs ergänzt oder auf einem separaten Formular dokumentiert.

Besonderheit: Bewirtungsbeleg unter 150 €

Ein Bewirtungsbeleg unter 150 Euro gilt steuerlich als Kleinbetragsrechnung, allerdings nur, wenn der Gesamtbetrag inklusive Umsatzsteuer 250 € nicht überschreitet. Auch bei diesen Belegen verlangt das Finanzamt bestimmte Pflichtangaben, damit die Ausgaben anerkannt werden.

Erforderlich sind der Name und die vollständige Anschrift des leistenden Unternehmers, also des Restaurants, das Ausstellungsdatum sowie eine präzise Leistungsbeschreibung. Allgemeine Begriffe wie „Speisen und Getränke“ sind zu ungenau; besser ist eine konkrete Angabe, etwa „Mittagessen mit Getränken“. Zudem muss der Gesamtbetrag inklusive Steuer klar erkennbar sein. Ein Pflichtfeld für den Namen des Kunden besteht bei Kleinbetragsrechnungen zwar nicht, er kann aber freiwillig ergänzt werden, um die Nachvollziehbarkeit zu erhöhen.

Auch bei kleinen Beträgen gilt:

Anlass und Teilnehmer müssen separat dokumentiert werden. Nur so kann das Finanzamt den geschäftlichen Zusammenhang prüfen und die steuerliche Anerkennung bestätigen. Wer diese Angaben sorgfältig führt, spart Zeit und Ärger bei späteren Prüfungen.

Bewirtungsnotiz und Nachweis

Eine vollständige Bewirtungsnotiz ist für die steuerliche Anerkennung unerlässlich. Fehlt sie oder ist sie unvollständig, gelten die Bewirtungskosten nicht abziehbar, selbst wenn alle anderen Belege korrekt vorliegen. Das Finanzamt erwartet eine nachvollziehbare Dokumentation, die den betrieblichen Charakter der Bewirtung eindeutig belegt.

Das entsprechende Formblatt sollte mindestens folgende Angaben enthalten:

- Datum der Bewirtung,

- Anlass,

- Ort,

- Teilnehmer

- sowie die Unterschrift des Bewirtenden.

Diese Angaben können sowohl handschriftlich als auch digital erfasst werden – entscheidend ist, dass sie zeitnah und vollständig dokumentiert werden. Elektronische Systeme zur Belegerfassung werden mittlerweile ebenso anerkannt, sofern sie den Nachweis dauerhaft sichern.

Besonders wichtig ist der Anlass: Ohne eine konkrete Beschreibung des geschäftlichen Grundes wird die Bewirtung steuerlich fast immer gestrichen. Wer also sicherstellen will, dass das Finanzamt keine Einwände erhebt, sollte jede Bewirtung mit einer klaren Notiz versehen und diese zusammen mit dem Beleg ablegen.

Betriebsveranstaltungen – 110-Euro-Freigrenze im Blick behalten

Bei internen Feiern und Teamevents oder einer Firmenfeier gilt steuerlich die sogenannte 110-Euro-Freigrenze. Bis zu diesem Betrag pro Person, inklusive Umsatzsteuer, bleiben die Kosten steuerfrei. Entscheidend ist, dass die Veranstaltung allen Mitarbeitenden offen steht und nicht nur einer bestimmten Gruppe vorbehalten ist. Maximal zwei solcher Events pro Jahr dürfen steuerfrei durchgeführt werden.

Wird die Grenze von 110 € pro Kopf überschritten, entsteht für die Mitarbeitenden eine Lohnsteuerpflicht auf den Mehrbetrag. In die Gesamtsumme fließen sämtliche Aufwendungen ein: Essen, Getränke, Dekoration, Raummiete, Musik oder Fahrtkosten. Auch Geschenke an Mitarbeitende zählen dazu. Daher ist es ratsam, Teilnehmerzahl und Budget im Vorfeld genau zu planen und die Kosten gleichmäßig auf alle Teilnehmenden zu verteilen.

Eine Weihnachtsfeier abzusetzen lässt sich also problemlos, solange das Budget und die formalen Anforderungen eingehalten werden, realisieren.

Umsatzsteuerliche Behandlung von Bewirtungskosten

Auch bei der Umsatzsteuer spielt der Anlass einer Bewirtung eine zentrale Rolle. Liegt ein klarer betrieblicher Zusammenhang vor, ist die Vorsteuer aus der Rechnung grundsätzlich abziehbar. Das gilt sowohl für Geschäftsessen mit externen Partnern als auch für interne Veranstaltungen, solange sie nachweislich dem Betrieb dienen. Entscheidend ist, dass die Bewirtung ordnungsgemäß dokumentiert und belegt wird, andernfalls gelten die Bewirtungskosten ebenfalls als nicht abziehbar.

Trinkgelder und Sonderfälle

Trinkgelder sind steuerlich ein Sonderfall. Sie gelten nicht als umsatzsteuerpflichtig, weshalb kein Vorsteuerabzug möglich ist. Trotzdem müssen sie als Aufwand erfasst werden, damit die Buchhaltung vollständig bleibt. Bei der Verbuchung werden Trinkgelder daher als Teil der Bewirtungskosten aufgeführt, jedoch ohne Vorsteueranteil. Auch bei Dienstreisen oder Hotelbewirtungen ist besondere Sorgfalt gefragt. Wenn Mahlzeiten oder Bewirtungen im Hotelpreis enthalten sind, muss der entsprechende Anteil herausgerechnet und gesondert behandelt werden. Nur so lässt sich der steuerlich relevante Teil korrekt abgrenzen. Bei gemischten Abrechnungen empfiehlt es sich, die Beträge auf dem Beleg eindeutig zu kennzeichnen, um Missverständnisse mit dem Finanzamt zu vermeiden.

Insgesamt gilt:

Wer Trinkgelder, Pauschalen und Bewirtungen sauber trennt und dokumentiert, hat bei Prüfungen nichts zu befürchten.

Sponsoring und VIP-Hospitality

Gerade bei Events, Sportveranstaltungen oder Kulturförderungen verschwimmen die Grenzen zwischen Werbung und Bewirtung oft. Wird ein Unternehmen als Sponsor tätig und erhält im Gegenzug Werbeleistungen sowie Einladungen in VIP-Bereiche, muss steuerlich klar getrennt werden.

Die Finanzverwaltung verlangt deshalb eine Aufteilung der Aufwendungen. Der Teil, der auf die reine Werbeleistung entfällt, etwa Logo-Platzierungen, Nennungen oder Werbebanner, ist als Betriebsausgabe voll abzugsfähig. Der Bewirtungsanteil hingegen, zum Beispiel für Speisen, Getränke oder Eventbetreuung, wird separat behandelt und unterliegt den üblichen Kürzungsregeln.

Nur der betriebliche Anteil ist steuerlich relevant. Wer also Sponsoring und Bewirtung kombiniert, sollte die Kosten sauber aufschlüsseln und belegen. Eine nachvollziehbare Dokumentation schützt vor pauschalen Kürzungen und sichert die steuerliche Anerkennung der werblichen Komponenten.

SKR03 und SKR04 – Bewirtungskosten richtig buchen

Wer die Bewirtungskosten SKR03 und SKR04 korrekt erfassen möchte, sollte die Unterschiede zwischen den beiden gängigen Standardkontenrahmen kennen. Der SKR03 ist prozessorientiert aufgebaut und orientiert sich am betrieblichen Ablauf, während der SKR04 die Konten nach der Bilanzstruktur gliedert. Beide Systeme sind in der Praxis weit verbreitet und steuerlich gleichwertig, unterscheiden sich jedoch in der Kontenzuordnung.

Bewirtungskosten buchen: SKR03 vs. SKR04

SKR03

- Kontenklasse: 4 – Betriebliche Aufwendungen

- Abziehbarer Anteil: Konto 4650

- Nicht abziehbarer Anteil: Konto 4654

- Vorsteuer 19 %: Konto 1576

- Tipp: Automatisierte Belegmaske nutzen, um Aufteilungen fehlerfrei zu buchen.

SKR04

- Kontenklasse: 6 – Aufwendungen

- Abziehbarer Anteil: Konto 6640

- Nicht abziehbarer Anteil: Konto 6644

- Trinkgeld (nicht umsatzsteuerpflichtig): Konto 6670

- Tipp: Saubere Trennung erhöht Transparenz bei Betriebsprüfungen.

Fazit: Sowohl im SKR03 als auch im SKR04 sorgt eine klare Trennung zwischen abziehbaren und nicht abziehbaren Bewirtungskosten für eine transparente Buchhaltung und rechtssichere Jahresabschlüsse.

Red Flags für die Prüfung

Bei einer steuerlichen Prüfung achten die Finanzämter besonders auf typische Schwachstellen rund um Bewirtungskosten. Fehlende Belege oder nur pauschal angegebene Anlässe gehören zu den häufigsten Gründen für Beanstandungen. Ebenso kritisch ist es, wenn Familienangehörige auf der Gästeliste stehen oder der geschäftliche Zusammenhang nicht eindeutig erkennbar ist.

Ein weiterer Prüfpunkt sind übermäßige Ausgaben ohne klaren geschäftlichen Nutzen. Ein luxuriöses Abendessen für eine kurze Besprechung, wiederkehrende Restaurantbesuche ohne konkrete Projekte oder auffällig hohe Gesamtsummen wirken schnell unangemessen. Auch Barzahlungen ohne ordnungsgemäßen Bewirtungsbeleg, falsche Kontierung oder unvollständige Teilnehmerlisten können den Abzug gefährden.

Ein häufiger Irrtum betrifft zudem die Bewirtungspauschale. Viele Unternehmen glauben, pauschale Beträge für Bewirtung ansetzen zu dürfen, das ist jedoch steuerlich nicht zulässig. Jede Ausgabe muss durch Beleg und Anlass nachgewiesen werden. Wer hingegen transparent dokumentiert, betriebliche und private Anteile sauber trennt und die formalen Anforderungen erfüllt, hat bei einer Betriebsprüfung wenig zu befürchten. Eine gute Vorbereitung ist hier die beste Verteidigung.

Du möchtest mehr erfahren?

Mein Name ist Christian Deák, Steuerberater und

Geschäftsführer der DHW Steuerberatung. Gemeinsam mit meinem Team

als Co-Autoren, verfassen wir wöchentlich neue Artikel für unseren Blog.

Sollte es noch offene Fragen geben oder der Wunsch nach einer

persönlichen Beratung bestehen, kontaktiere uns gerne und

buche dir ein Beratungsgespräch.