Ein langjähriger Mitarbeiter verlässt das Unternehmen und geht in den wohlverdienten Ruhestand. Du möchtest ihn angemessen verabschieden, aber was davon kannst du steuerlich geltend machen? Die gute Nachricht: Die Kosten für eine Abschiedsfeier zum Ruhestand sind als Betriebsausgabe absetzbar. Entscheidend ist jedoch, welchen steuerlichen Weg du wählst. Dieser Beitrag zeigt dir, welche Regeln gelten, welche Freibeträge du nutzen kannst und worauf das Finanzamt besonders achtet.

Zusammenfassung

Das Steuerrecht kennt zwei anerkannte Wege, um die Kosten einer Abschiedsfeier als Betriebsausgabe abzurechnen: die Betriebsveranstaltung nach § 19 Abs. 1 Nr. 1a EStG oder die Bewirtung nach § 4 Abs. 5 Nr. 2 EStG. Welcher Weg der richtige ist, hängt davon ab, wer die Feier ausrichtet und wer eingeladen wird.

Richtest du als Arbeitgeber die Veranstaltung aus und sind hauptsächlich Mitarbeiterinnen und Mitarbeiter anwesend, handelt es sich steuerlich um eine Betriebsveranstaltung.

Lädt der scheidende Mitarbeiter selbst ein, etwa Geschäftspartner, Lieferanten oder Privatpersonen und übernimmst du die Kosten, kommt eher der Weg über die Bewirtungskosten in Betracht.

Zwei steuerliche Wege für eine Feier

Bei einer Betriebsveranstaltung sind die Kosten vollständig als Betriebsausgabe abziehbar. Bleibt der Aufwand je Teilnehmer unter dem Freibetrag von 110 Euro brutto, entstehen für den Mitarbeiter keinerlei steuerliche Nachteile. Übersteigen die Kosten diesen Betrag, wird der überschießende Anteil als lohnsteuerpflichtiger Arbeitslohn behandelt. Als Arbeitgeber kannst du die Steuer in diesem Fall pauschal übernehmen.

Beim Bewirtungsweg gilt eine andere Logik: 70 Prozent der angemessenen Bewirtungskosten sind als Betriebsausgabe abziehbar, 30 Prozent trägst du selbst. Dafür gibt es keine Kopfpauschale und keinen Freibetrag. Das macht diesen Weg besonders interessant, wenn externe Gäste dabei sind. Beide Varianten setzen allerdings eines voraus: lückenlose und vollständige Belege.

Wann gilt eine Verabschiedungsfeier als Betriebsveranstaltung?

Damit die Abschiedsfeier steuerlich als Betriebsveranstaltung anerkannt wird, müssen bestimmte Voraussetzungen erfüllt sein. Die Veranstaltung muss vom Arbeitgeber organisiert werden und allen Mitarbeiterinnen und Mitarbeitern einer Abteilung oder des gesamten Betriebs offenstehen. Einladungen, die nur an ausgewählte Personen gehen, können die steuerliche Anerkennung gefährden.

Besonders wichtig: Das Steuerrecht erlaubt pro Jahr maximal zwei Betriebsveranstaltungen, die steuerfrei durchgeführt werden können. Handelt es sich bei der Abschiedsfeier bereits um die dritte Veranstaltung im Kalenderjahr, entfällt die Steuerfreiheit vollständig und zwar für die gesamte Feier, nicht nur für den überschießenden Anteil. Wenn du im Jahr mehrere Events planst, solltest du vorher gemeinsam mit deinem Steuerberater festlegen, welche zwei Veranstaltungen als begünstigte Betriebsveranstaltungen gewertet werden.

Der 110-Euro-Freibetrag pro Teilnehmer und was er umfasst

Der gesetzliche Freibetrag bei Betriebsveranstaltungen beträgt 110 Euro brutto pro Teilnehmer und gilt pro Veranstaltung, nicht pro Jahr. Er deckt alle typischen Kosten einer Feier ab:

- Speisen und Getränke,

- Raummiete,

- Musik und Unterhaltung,

- Dekoration

- Transport zum Veranstaltungsort und

- auch Übernachtungskosten bei mehrtägigen Events zählen dazu.

Bringen Mitarbeiter eine Begleitperson mit, werden deren Kosten dem jeweiligen Mitarbeiter zugerechnet, ein häufig unterschätzter Punkt. Die Gesamtkosten werden durch die Anzahl aller Teilnehmer geteilt, einschließlich Mitarbeitern, die kurzfristig absagen, sofern die Kosten bereits entstanden sind. Ein Rechenbeispiel: Bei 10 Teilnehmern und Gesamtkosten von 900 Euro liegen 90 Euro pro Kopf vor, der Freibetrag bleibt unberührt.

Wenn du wissen möchtest, wie du deine geplante Weihnachtsfeier optimal gestalten kannst, kann ich dir unseren Blog zu diesem Thema empfehlen

Was passiert, wenn der Freibetrag überschritten wird?

Alles, was den Betrag von 110 Euro je Teilnehmer übersteigt, gilt als steuerpflichtiger Arbeitslohn und muss entsprechend behandelt werden. Als Arbeitgeber hast du hier eine komfortable Wahlmöglichkeit: Du kannst die Lohnsteuer auf den überschießenden Betrag gemäß § 40 Abs. 2 EStG pauschal mit 25 Prozent übernehmen, sodass dein Mitarbeiter keinen steuerlichen Nachteil hat. Der große Vorteil, diese Pauschalversteuerung ist sozialversicherungsfrei.

Die Alternative wäre, den überschießenden Betrag im Lohnkonto des Mitarbeiters auszuweisen und individuell versteuern zu lassen. Das ist in der Praxis aber selten sinnvoll. Tipp für die Praxis: Plane dein Budget so, dass du knapp unter der 110-Euro-Grenze bleibst. Das erspart dir den administrativen Aufwand der Pauschalversteuerung und ist für alle Beteiligten einfacher.

Die Feier als Bewirtungskosten abrechnem

Wenn externe Gäste dabei sind, also Geschäftspartner, Kunden oder Lieferanten, ist der Weg über die Bewirtungskosten oft die bessere Wahl. Das gilt auch, wenn der scheidende Mitarbeiter selbst einlädt und du als Unternehmen die Rechnung übernimmst. Die rechtliche Grundlage bildet hier § 4 Abs. 5 Nr. 2 EStG. Im Kern gilt: 70 Prozent der Kosten sind als Betriebsausgabe absetzbar, 30 Prozent nicht.

Ein häufig übersehener Vorteil: Vorsteuerabzugsberechtigte Unternehmen können die Umsatzsteuer aus der Rechnung zu 100 Prozent als Vorsteuer abziehen, unabhängig von der 70-Prozent-Regel bei der Einkommensteuer. Das macht die Bewirtungsabrechnung finanziell attraktiver als viele denken.

Die 70-Prozent-Regel

Hast du eine Bewirtungsrechnung über 1.000 Euro netto, kannst du davon 700 Euro als Betriebsausgabe geltend machen. Die verbleibenden 300 Euro trägst du als nicht abziehbare Betriebsausgabe. Das klingt zunächst nach einem Nachteil, hat aber einen entscheidenden Vorteil gegenüber der Betriebsveranstaltung: Es gibt keine Kopfpauschale und keine Begrenzung auf zwei Veranstaltungen pro Jahr.

Was als Bewirtungskosten gilt:

- Speisen,

- Getränke,

- Nebenkosten wie Garderobe

- sowie unter Umständen Hotelkosten bei einem übergreifenden Geschäftstermin.

Raummiete, Veranstaltungstechnik und Künstlerhonorare fallen nicht unter die Bewirtungskosten und sind deshalb zu 100 Prozent abziehbar, aber nur, wenn sie separat in der Rechnung ausgewiesen werden. Es lohnt sich also, den Caterer oder den Veranstaltungsdienstleister um eine aufgeschlüsselte Rechnung zu bitten.

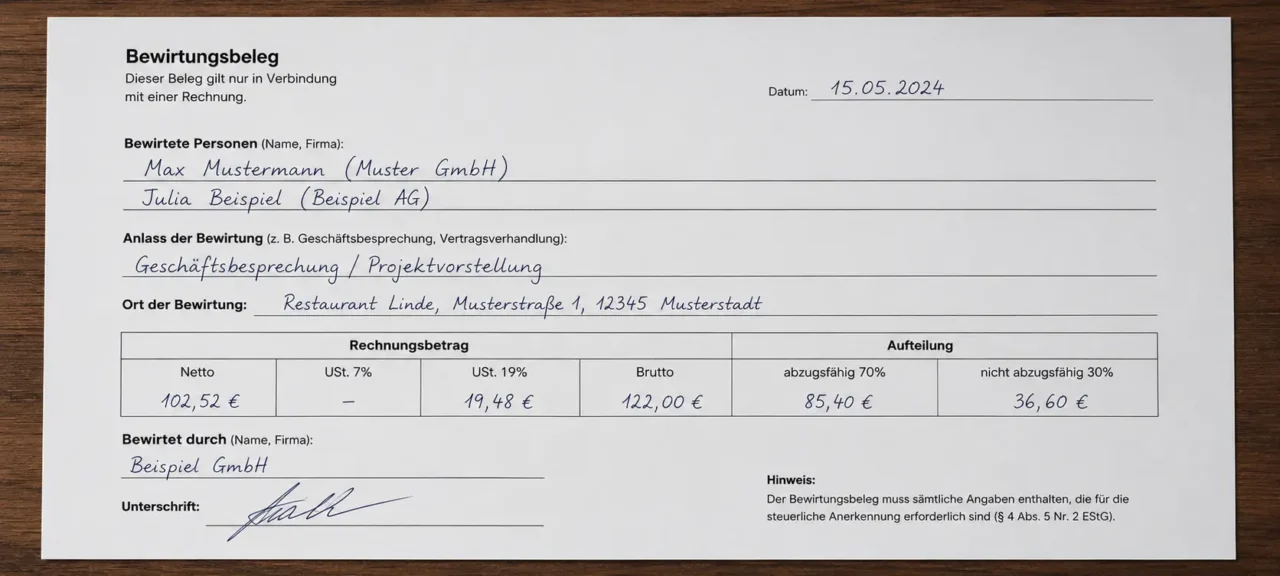

Welche Belege das Finanzamt für Bewirtungskosten erwartet

Beim Thema Bewirtungskosten ist die Beleglage entscheidend. Das Finanzamt akzeptiert ausschließlich maschinell erstellte Rechnungen, handgeschriebene Quittungen oder Kassenzettel ohne Positionsauflistung reichen nicht aus. Die Rechnung muss Ort, Datum, die Namen aller Teilnehmer, den Anlass der Bewirtung sowie die Gesamtsumme enthalten. Mehr dazu in unserem Blogartikel zu den Bewertungskosten.

Ganz wichtig: Der geschäftliche Anlass muss konkret und nachvollziehbar formuliert sein. Nicht ausreichend ist eine allgemeine Angabe wie Geschäftsessen.

Besser ist zum Beispiel: Verabschiedung von [Name] anlässlich des Renteneintritts nach 20 Jahren Betriebszugehörigkeit. Den Bewirtungsbeleg solltest du zeitnah nach der Feier ausfüllen. Trinkgelder kannst du auf dem Beleg handschriftlich ergänzen und ebenfalls zu 70 Prozent absetzen. Fehlende oder unvollständige Belege führen zur vollständigen Streichung des Abzugs.

Abschiedsgeschenke zum Renteneintritt

Neben der eigentlichen Feier stellt sich häufig die Frage nach einem angemessenen Abschiedsgeschenk. Steuerlich ist das ein eigenständiges Thema, das unabhängig von der Feier geregelt wird. Der Grundsatz lautet: Zuwendungen des Arbeitgebers an Arbeitnehmer sind grundsätzlich Arbeitslohn und damit lohnsteuerpflichtig. Es gibt jedoch Ausnahmen, die Unternehmer kennen sollten.

Sachzuwendungen und steuerfreie Aufmerksamkeiten

Aufmerksamkeiten bis zu einem Wert von 60 Euro brutto bleiben lohnsteuerfrei, zum Beispiel Blumen, ein Buch, eine Flasche Wein oder ein ähnliches Sachgeschenk. Voraussetzung ist, dass ein persönlicher Anlass vorliegt und die Zuwendung keinen überwiegend betrieblichen Charakter hat. Der Renteneintritt gilt als anerkannter persönlicher Anlass.

Wichtig: Die 60-Euro-Grenze gilt auch wieder pro Anlass, nicht pro Jahr. Wird sie überschritten, wird der gesamte Betrag lohnsteuerpflichtig, nicht nur der übersteigende Teil. Bei teureren Sachgeschenken bietet sich die Pauschalversteuerung nach § 37b EStG an: Der Arbeitgeber übernimmt 30 Prozent pauschal und der Mitarbeiter erhält den Netto-Vorteil ohne persönliche Steuerbelastung. Wenn du tiefer ins Thema einsteigen willst, haben wir dazu einen ausführlichen Beitrag für dich.

Hier wird es für Arbeitgeber heikel

Bargeld ist niemals steuerfrei, auch nicht als kleines Dankeschön zum Abschied. Geldleistungen zählen immer als Arbeitslohn und müssen entsprechend versteuert werden, ohne Ausnahme. Wer das übersieht, riskiert Nachforderungen bei einer Betriebsprüfung.

Bei Gutscheinen ist seit 2020 besondere Vorsicht geboten. Steuerlich begünstigt sind nur Gutscheine, die bestimmte Voraussetzungen erfüllen: Sie dürfen ausschließlich zum Bezug von Waren oder Dienstleistungen berechtigen und müssen die Kriterien des § 2 Abs. 1 Nr. 10 ZAG erfüllen. Wird ein Gutschein auf der Betriebsveranstaltung überreicht, zählt er zum Freibetrag und kann diesen schnell sprengen. Die Empfehlung für die Praxis lautet deshalb: Bei Gutscheinen und Barleistungen lieber einmal vorab mit dem Steuerberater rückfragen.

Häufige Fehler beim Verabschieden in den Ruhestand und wie du sie vermeidest

Als Steuerberatung sehen wir in der Praxis immer wieder dieselben Fehler rund um Abschiedsfeiern und Betriebsveranstaltungen. Das Gute daran: Sie sind alle vermeidbar. Meistens entstehen sie aus Zeitdruck oder Unkenntnis und werden erst dann zum Problem, wenn das Finanzamt genauer hinschaut.

Fehlende oder unvollständige Belege bei der Feier

Der mit Abstand häufigste Fehler:

- Es existiert kein maschinell erstellter Bewirtungsbeleg, sondern nur ein normaler Kassenbon.

- Der Anlass der Feier ist nicht auf dem Beleg vermerkt.

- Die Teilnehmerliste fehlt komplett.

Jedes dieser Details kann dazu führen, dass das Finanzamt den gesamten Abzug verweigert.

Die Lösung ist einfach: Füll den Bewirtungsbeleg direkt nach der Feier aus. Erfasse alle Teilnehmer namentlich, trage Anlass, Datum und Ort ein und lass dir vom Restaurant oder Caterer eine ordnungsgemäße Rechnung ausstellen. Digitale Belege sind grundsätzlich zulässig, müssen aber GoBD-konform und unveränderlich gespeichert werden.

Kosten falsch zuordnen: Betriebsveranstaltung und Bewirtung verwechseln

Ein weiterer klassischer Fehler: Arbeitgeber rechnen gemischte Feiern, mit Mitarbeitern und externen Gästen, vollständig als Betriebsveranstaltung ab. Dabei dürfen externe Gäste nicht in die Freibetragsberechnung einbezogen werden. Wer das trotzdem tut, riskiert die Streichung des gesamten steuerlichen Vorteils.

Die richtige Vorgehensweise bei gemischten Feiern lautet: Kosten aufteilen. Der Mitarbeiteranteil läuft als Betriebsveranstaltung, der externe Anteil als Bewirtung. Das setzt voraus, dass die Kosten klar dokumentiert und getrennt erfasst werden. Bei solchen Konstellationen empfiehlt es sich, die Aufteilung vorab mit dem Steuerberater abzusprechen, nicht hinterher.

So bereitest du die Unterlagen für die Steuererklärung vor

Damit die Kosten der Verabschiedungsfeier reibungslos in der Steuerklärung landen, genügen ein paar einfache Schritte direkt nach der Feier. Sammel alle Belege, trenne die Kosten nach Kategorie und übergib alles deinem Steuerberater, idealerweise mit einer kurzen Notiz, wer eingeladen war, welchen Anlass die Feier hatte und ob es sich um eine Betriebsveranstaltung oder eine Bewirtung handelt.

Checkliste

1

Budget pro Kopf kalkulieren und Freibetrag im Blick behalten (110 Euro bei Betriebsveranstaltung)

2

Teilnehmerliste vorbereiten und festhalten, wer eingeladen wird

3

Vorab entscheiden, ob Betriebsveranstaltung oder Bewirtung – das beeinflusst die Belegpflicht

4

Prüfen, ob im laufenden Jahr bereits zwei Betriebsveranstaltungen stattgefunden haben

5

Bei gemischten Gästegruppen: Kostenaufteilung vorab mit dem Steuerberater absprechen

1

Rechnung mit vollständigen Pflichtangaben anfordern

2

Bewirtungsbeleg zeitnah ausfüllen: Anlass, alle Teilnehmer, Datum, Ort, Gesamtbetrag

3

Trinkgeld handschriftlich auf dem Beleg ergänzen

4

Geschenke separat erfassen und Wert dokumentieren

5

Alle Unterlagen gesammelt an den Steuerberater übergeben

Hast du Fragen zur steuerlichen Behandlung eurer nächsten Betriebsveranstaltung oder möchtest du sichergehen, dass alles korrekt läuft?

Du möchtest mehr erfahren?

Mein Name ist Christian Deák, Steuerberater und

Geschäftsführer der DHW Steuerberatung. Gemeinsam mit meinem Team

als Co-Autoren, verfassen wir wöchentlich neue Artikel für unseren Blog.

Sollte es noch offene Fragen geben oder der Wunsch nach einer

persönlichen Beratung bestehen, kontaktiere uns gerne und

buche dir ein Beratungsgespräch.